2024 őszi adócsomag 1. rész: minimálbér, cégautóadó, SZJA, Szocho

Böröcz Zoltán

Az utóbbi időben több lényeges változtatásról döntött a kormány, amik a 2025-ös évet gazdaságilag jelentősen befolyásolják. Bejegyzésünkben részletesen ismertetjük a legfontosabb módosításokat, hogy felkészülten várd a 2025-ben hatályba lépő új szabályokat.

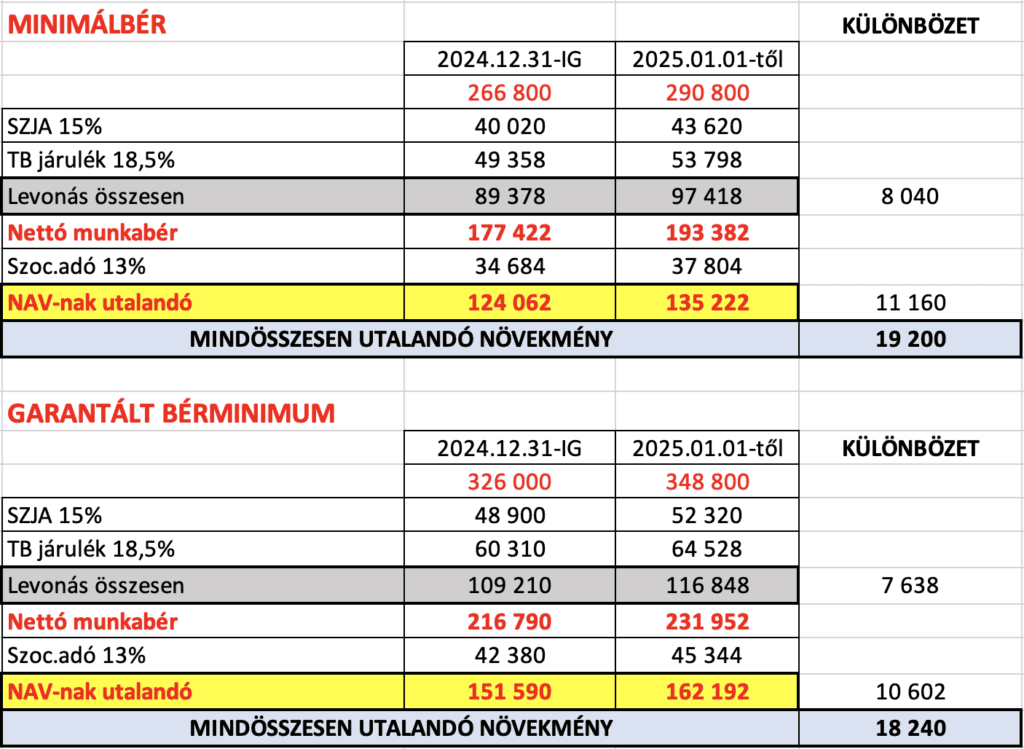

Jövőre emelkedik a minimálbér és a garantált bérminimum

A minimálbér 9%-kal, a garantált bérminimum pedig 7%-kal nő 2025-ben. A kormány, valamint a munkáltatók és munkavállalók képviselői hároméves bérmegállapodást kötöttek, amely hosszabb távon biztosítja a bérek rendezését.

A jelentős emelés kompenzálása érdekében várhatóan támogatásban részesülnek a munkáltatók, hogy könnyebben tudják kezelni a növekvő bérköltségeket.

A 3 éves béremelés részeként 2026-ban várhatóan 13%-kal, míg 2027-ben 14%-kal nő a minimálbér, amivel teljesülhet az a cél, hogy a minimálbér elérje a rendszeres bruttó átlagkereset 50%-át. Ugyanakkor, ha a gazdasági növekedés a vártnál lassabb lesz, vagy az infláció eltér az előrejelzésektől, a felek ismét tárgyalásokat kezdenek.

A jelentős béremeléshez a munkáltatók kompenzációt kaphatnak. A tervek alapján a cégek a szociális hozzájárulási adót mindig az előző évi minimálbér alapján fizetnék, nem az aktuális évben érvényes összeg után.

Adócsökkentésre jelenleg nincs közvetlen kilátás. Nagy Márton gazdaságfejlesztési miniszter korábbi nyilatkozata alapján, ha 2025-ben a gazdasági növekedés eléri a 3%-ot, akkor térhetnek vissza az adók vagy járulékok csökkentésének lehetőségére a munkáltatók és munkavállalók egyeztetésein. Ez azt jelenti, hogy a legkorábbi adócsökkentés 2026-ban valósulhat meg.

Gépjárműveket érintő adóváltozások

Regisztrációs adó – Inflációkövetés

A tervek szerint 2025-től a gépjármű regisztrációs adó mértéke évente igazodik az előző év inflációjához, a KSH által meghatározott, júliusi fogyasztói árindex alapján. Az új adómértéket az adóhatóság (NAV) minden év október 31-ig közzéteszi a honlapján, az első alkalommal pedig 2024. december 15-ig publikálja.

Gépjárműadó és cégautóadó – Inflációhoz igazodó változások

- Gépjárműadó: 2025-től az infláció változásának megfelelően alakul a gépjárműadó mértéke, amelyet az előző év júliusi fogyasztói árindex alapján határoznak meg.

- Cégautóadó: A cégautóadó mértéke 2026-tól az inflációhoz igazodik, hasonlóan a gépjárműadóhoz.

Mindkét adó esetében az új összegeket a NAV minden év október 31-ig nyilvánosságra hozza (első alkalommal 2024. december 15-ig).

Környezetvédelmi osztályjelzésű gépjárművek adókedvezménye

Az 5P és 5N környezetvédelmi osztályú gépjárművek gépjármű- és cégautóadó-mentessége 2026. december 31-ig érvényesíthető, amennyiben a kedvezményes adóalanyiság 2025 előtt már fennállt.

Cégautóadó tételes adómértékének emelése

A módosításokkal a cégautóadó tételes adótáblája is változik:

- A legalacsonyabb tétel 14 000 forintról 17 000 forintra emelkedik (+21,4%).

- A legmagasabb tétel 81 000 forintról 97 000 forintra nő (+19,8%).

A cégautóadó havi mértéke 2025-től:

| Teljesítmény (kW) | „0”-„4” környezetvédelmi osztályjelzések esetén | „6”-„10” környezetvédelmi osztályjelzések esetén | „5” ; „14-15” környezetvédelmi osztályjelzések esetén |

|---|---|---|---|

| 0-50 | 37 000Ft | 19 000Ft | 17 000Ft |

| 51-90 | 49 000Ft | 24 000Ft | 19 000Ft |

| 91-120 | 73 000Ft | 49 000Ft | 24 000Ft |

| 120 felett | 97 000Ft | 73 000Ft | 49 000Ft |

Személyi Jövedelemadó (SZJA)

SZÉP Kártya új felhasználási lehetőségei

2025-ben a SZÉP Kártyák egy részét lakásfelújításra is fel lehet majd használni. A szabályozás szerint a 2025. január 1-jén nyilvántartott egyenleg, illetve a 2025-ben utalt munkáltatói támogatás összegének 50%-a költhető ilyen célokra.

Adómentességek bővülése

-

Műemlékingatlan értékesítése

- A műemléknek minősülő ingatlanok esetében a megszerzéstől számított három év elteltével az értékesítésből származó jövedelem adómentessé válik (az eddigi öt év helyett).

- Feltétel, hogy a tulajdonos a műemléki előírások szerint felújította az ingatlant, és ezt örökségvédelmi hatósági igazolással alátámasztotta.

-

Sportlétesítmények és sporteszközök használata

- Adómentes lesz a munkáltató által fenntartott sportlétesítmények és sporteszközök ingyenes vagy kedvezményes használata. Például céges edzőterem igénybevétele esetén nem keletkezik adófizetési kötelezettség.

-

Energiamegtakarítással kapcsolatos jövedelmek

- A magánszemélyek által végzett energiamegtakarítást eredményező beruházások, korszerűsítések vagy felújítások során keletkező bevételek adómentessé válnak. Ez kiterjed például:

- Hitelesített energiamegtakarításokra (vagyoni értékű jogként),

- Energiahatékonyságot célzó vásárlásokra vagy szolgáltatásokra kapott árengedményekre,

- Hitelesített energiamegtakarítások átengedése révén szerzett jövedelmekre.

- Az adómentesség visszamenőlegesen, 2024. január 1-től alkalmazható.

- A magánszemélyek által végzett energiamegtakarítást eredményező beruházások, korszerűsítések vagy felújítások során keletkező bevételek adómentessé válnak. Ez kiterjed például:

-

Visszaváltási díjas termékek átadása

- Nem keletkezik adókötelezettség a kifizető által vásárolt visszaváltási díjas termékek magánszemélyek részére történő átengedése esetén.

-

Hallgatói hitel elengedése gyermekvállalás esetén

- A gyermekvállaláshoz kapcsolódóan elengedett hallgatói hiteltartozások összege adómentessé válik.

-

Borászati termékek üzleti vagy csekély értékű ajándékként történő juttatása

- A 451/2023. kormányrendelet rendelkezései törvényi szintre emelkednek, így a borászati termékek üzleti ajándékként vagy csekély értékű ajándékként történő átadása szintén adómentessé válik.

Személyi Jövedelemadó (SZJA)

Családi adókedvezmény

A jogszabálytervezet szerint 2025. július 1-től és 2026. január 1-től a családi adóalapkedvezmény mértéke két lépcsőben megduplázódik:

2025. július 1-től kedvezményezett eltartottanként, jogosultsági hónaponként:

- Egy eltartott esetén: 100 000 Ft

- Kettő eltartott esetén: 200 000 Ft

- Három és minden további eltartott esetén: 330 000 Ft

2026. január 1-től kedvezményezett eltartottanként, jogosultsági hónaponként:

- Egy eltartott esetén: 133 340 Ft

- Kettő eltartott esetén: 266 660 Ft

- Három és minden további eltartott esetén: 440 000 Ft

Gyakorlati példák:

- 2025 nyarától egy gyermek után az adómegtakarítás havi 10 ezer forintról 15 ezer forintra nő, míg 2026-tól 20 ezer forint lesz.

- Három gyermek esetén a havi adómegtakarítás 2026-tól 99 ezer forintról 198 ezer forintra emelkedik.

Tartósan beteg vagy súlyosan fogyatékos eltartottak után:

- 2025. július 1-től: +100 000 Ft kedvezmény minden ilyen eltartott esetén.

- 2026. január 1-től: +133 340 Ft kedvezmény minden ilyen eltartott esetén.

Változások a fizetővendéglátó tevékenységet folytató magánszemélyek adózásában (Airbnb)

Magánszálláshely fogalmának bővítése

2024. június 24-től a kereskedelemről szóló törvény értelmében a magánszálláshely fogalma kiterjedt az emberi tartózkodásra alkalmas gazdasági épületekre is, a lakások és üdülők mellett. Az SZJA törvény ezzel való összhangjának megteremtése érdekében 2025. január 1-jétől a fizetővendéglátó tevékenységet folytató magánszemélyek tételes átalányadózást az adóév egészére kizárólag akkor választhatnak, ha:

- legfeljebb három ingatlanban végzik tevékenységüket,

- az ingatlanok a tulajdonukban vagy haszonélvezetükben vannak,

- és a kereskedelemről szóló törvény szerint magánszálláshelynek minősülnek.

Átalányadózás mértékének változása

2025. január 1-től a magánszálláshelyek után fizetendő éves átalányadó összege eszerint módosul:

- 150 000 forint lakószobánként azokban a településekben, ahol a tárgyévet megelőző második évben a vendégéjszakák száma meghaladta a 2 milliót.

- 38 400 forint lakószobánként azon településeken, ahol a vendégéjszakák száma nem érte el a 2 milliót a tárgyévet megelőző második évben.

Ez a változás egyes esetekben jelentős, 3,9-szeres emelkedést jelent az adó mértékében.

Települési lista közzététele

A Nemzeti Adó- és Vámhivatal (NAV) 2025. január 15-ig közzéteszi honlapján azon települések listáját, ahol a Központi Statisztikai Hivatal (KSH) adatai szerint 2023-ban a vendégéjszakák száma meghaladta a 2 milliót.

Ezek az intézkedések szigorúbb feltételeket és magasabb adóterheket jelentenek a turisztikai szempontból frekventáltabb településeken működő szállásadók számára.

Személyi Jövedelemadó (SZJA)

Kamatjövedelem – Szabályozás pontosítása

A kamatjövedelem fogalma az SZJA törvényben szélesebb, mint a hétköznapi értelemben vett kamat. Ide tartozik például:

- Nyilvánosan forgalomba hozott kötvények értékesítéséből vagy visszaváltásából származó jövedelem.

- Kollektív befektetési értékpapírok tőzsdén kívüli értékesítése, visszaváltása.

A 2025. január 1-től hatályba lépő kiegészítések alapján:

-

Magyar magánszemély külföldről származó kamatjövedelme

- Ha egy magyar illetőségű magánszemély nem egyezményes államból származó kamatjövedelmet szerez, az külföldről származónak minősül, és az ott megfizetett adó Magyarországon beszámítható.

-

Külföldi magánszemély kamatjövedelme Magyarországról

- Ha egy magyar kifizető (például bank vagy biztosító) olyan külföldi magánszemély részére juttat kamatjövedelmet, akinek az országa nem kötött adóegyezményt Magyarországgal, akkor a jövedelem adóztatásának helye Magyarország lesz.

Szellemi termék apportjának adómentessége

A törvényjavaslat célja az innovatív vállalkozások támogatása. Ennek érdekében:

- A szellemi termék apportálása során az azt létrehozó magánszemély mentesül az adófizetési kötelezettség alól.

- Az adómentesség a társasági szerződésben meghatározott értékre vonatkozik.

Ez az intézkedés különösen a szellemi termékekkel rendelkező, piacképes innovációkat fejlesztő vállalkozások alapítását kívánja elősegíteni.

Szociális hozzájárulási adó (szocho) változásai

Munkaerőpiacra lépők kedvezménye

A tervezet 2025. január 1-jétől a szociális hozzájárulási adóról szóló törvénybe emeli a 2024 augusztusától hatályos kormányrendelet (184/2024) rendelkezéseit, amelyek korlátozzák a munkaerőpiacra újonnan belépők kedvezményének igénybevételét.

- A kedvezmény kizárólag olyan új munkavállalók után vehető igénybe, akik az előző 12 hónapban legfeljebb 3 hónapot dolgoztak más munkáltatónál.

- A munkáltató legfeljebb 12 hónapig csökkentheti a szocho-alapot a minimálbér összegével, majd további 6 hónapig a minimálbér 50%-ával.

Szakirányú oktatás és duális képzés kedvezménye

A szakirányú oktatás és duális képzés adókedvezménye szintén korlátozásra kerül:

- Az adókedvezmény egy adott munkáltató számára legfeljebb 12 hónapig érvényesíthető ugyanazon munkavállaló esetében.

- Az érintett munkavállalónak a szakirányú oktatást a saját munkáltatójánál kell teljesítenie, és legkésőbb a képzés befejezését követő második vizsgaidőszakban szakmai vizsgát kell tennie.

- Az új szabályok a 2024. december 31. után induló képzésekre vonatkoznak.

Béren kívüli és egyes meghatározott juttatások szocho-kötelezettsége

A törvénymódosítás egyértelműsíti, hogy a kifizetők kötelesek a béren kívüli és egyes meghatározott juttatásokhoz kapcsolódó szociális hozzájárulási adó (szocho) bevallási és fizetési kötelezettségüket negyedévente, az SZJA-bevallás és -fizetés határidejéhez igazodva teljesíteni.

Munkavállalói Résztulajdonosi Program (MRP)

A 2024. január 1-je után indított MRP-kre új szabályok vonatkoznak:

- Ha a javadalmazási politika a juttatás alapját képező vagy ahhoz kapcsolódó értékpapírt kibocsátó jogi személy gazdasági teljesítményének jövőbeli javulásához kötött feltételt határoz meg, akkor a feltétel megvalósulását csak az MRP megindítását követő 24 hónap elteltével lehet megállapítani.

Ezek a változások a munkáltatók adókötelezettségeit és lehetőségeit pontosítják, illetve szabályozzák a különböző adókedvezmények igénybevételének feltételeit.

Pénzügyi tranzakciós illeték változásai

Kiegészítő illeték a valutakonverzióval járó ügyletekre

2024. október 10-től a kormány egy kiegészítő illetéket vezetett be a különböző pénznemek közötti átváltást (konverziót) tartalmazó pénzügyi műveletekre. Ez az új díj a tranzakciós illetéken felül fizetendő:

- Mértéke: 0,45%, de maximum 20 000 forint.

- Érintett tranzakciók: belföldi ügyfelek számlái közötti átutalások, valamint pénzügyi és befektetési vállalkozások fizetési műveletei.

- Nem vonatkozik: bankkártyás tranzakciókra.

A tervezett adócsomag célja, hogy a kiegészítő illetékre vonatkozó szabályokat átültessék a pénzügyi tranzakciós illetékekről szóló 2012. évi CXVI. törvénybe, biztosítva ezzel a jogszabályi keretek egységességét.

Megemelkedett tranzakciós illetékek átemelése a törvénybe

A 2024. augusztus 1-jétől hatályosított, megemelt tranzakciós illetékek szintén bekerülnének a 2012-es törvénybe:

- Átutalások esetén: az illeték mértéke 0,45%, de maximum 20 000 forint tranzakciónként.

- Készpénzfelvétel esetén: az illeték 0,9%, maximum értékhatár nélkül.

Ezek a módosítások a tranzakciós költségek átláthatóságát és a szabályozás egységességét szolgálják, miközben tovább növelik az érintett műveletek terheit.

![Image 4 [Vectorized]](https://profit-ado.hu/wp-content/uploads/2026/04/image-4-Vectorized-5.avif)

![Image 4 [Vectorized]](https://profit-ado.hu/wp-content/uploads/2026/04/image-4-Vectorized-4.avif)

![Image 4 [Vectorized]](https://profit-ado.hu/wp-content/uploads/2026/04/image-4-Vectorized-3.avif)

![Image 4 [Vectorized]](https://profit-ado.hu/wp-content/uploads/2026/04/image-4-Vectorized-2.avif)

![Image 4 [Vectorized]](https://profit-ado.hu/wp-content/uploads/2026/04/image-4-Vectorized.avif)